一句话,没有明白做会计工作,最重要的就是先把自己的责任推干净!

例如:

公司租办公室,月租金1万元,房东不肯开发票,一张收据了事,当然,更不可能答应扣个税,这件事有哪些风险?会计应该如何聪明应对?

注意,如果案例中的房东是单位,则风险相应要小一些,因为不涉及个人所得税。

我们先要把风险和可能的风险进行一个罗列,看看这事存在哪些风险?

房东没有缴纳增值税、附加、房产税,这个风险原则上讲,是房东个人的风险,其纳税义务不在公司,公司也没有扣缴务。所以,在增值税、附加、房产税上,公司不存在补税风险,会计也不存在风险。

没有取得发票的行为违反了《发票管理办法》的行为,按《发票管理办法》的规定,如果因此导致对方少缴税,税务可以处以罚款。

所以,如果房东真没有缴税(这可能性约为100%),而你没有收到发票的行为,可能面临房东少缴税1倍以下罚款。

怎么办呢?办法有两个:

一是以房东的名义,去税务机关代开发票。但这样一来就会承担不小的税负。有些税务局不核定征收,要按规定来征税,则房产税比较重。尤其是商业用房。

这个可以写一个代开发票的请示,把税金算好,报老板批准。批准了,就没有你的事了,反正交的也是公司的钱。老板不批,就看下面的办法。

要点是,千万不能在合同、协议、文本上,留下同意其不开票的文字。最好能够明确要求房东提供发票。房东提不提供发票是房东的事,你要不要求他提供,是你的事。尽到自己要求的义务就行了。一句话:不能有不要发票的证据,最好有索要发票的证据。

比如,经办人员甚至领导告诉你,对方肯定不会开发票,你就必须不能同意,凡合同中的这类表述一律删掉,还要加上索要发票的表述,内部资料上则要求经办人必须提供发票等等。但是,你提出发票的要求,并不坚持见票才付款。没有取得前,你可以先付款,让发票处理于索取的过程中。

房东、经办人员、公司领导他们都是外行,往往只重视结果,不重视合同或证据。只要钱能付得到房东手上,往往就会同意。这样一来,未来不出事则罢,出事就可以把问题推到房东、或者经办人员身上,对税务、对公司来说,相应的责任,都不在你了。

做得更漂亮一点的,就不能在报销制度上写:“有发票才能报销”,这是自己给自己使绊,不少找咨询公司做的所谓制度,就是这么笨,根本没有用。我告诉你,制定要这样写(大意):

“报销人必须按会计要求提供发票,不然由其承担相关的责任后果。”不限制于报销必须要有票。这样,没有发票,你也可以在不违反制度的前提下,把钱付出去。

如此一来,报销时你不得罪人,出事时你也能把责任推干净了。

当然,入账时,不能直接以房东的收据入账,而要在收据上注明:“本收据不代替发票使用,只证明收款,责成××继续向房东索要发票”,再找××签个字。这样又规避了“以其它凭证代替发票使用”的罚款风险。

不要怕经办人不签字,你只要给他们一个能够把钱弄出去的路子,他们肯定会同意的。

这是真正的风险,也是难以回避的风险,只要房东不愿意给钱,就没有办法回避。

怎么办呢?

首先是要正确理解这一风险的后果。

如果房东是单位或者个体户,就没有这个风险,因为你没有扣缴义务;否则的话,这是一个实实在在的风险。

所以,前期如果能够争取不跟自然人合作,或要求其注册成个体户,当然就会极大的规避个税的风险。

如果不扣房东的个税,有什么样的风险?

这分为两种情况。

如果双方有书面合同或证据,约定1万是“税后1万”,那么,当支付给房东1万时,相当于已经扣了个税,如果这时不向税务申报,则行为是“扣而不缴”,非常严重,税务查到后,后果就是补税、滞纳金、0.5倍到5倍的罚款。并且,个税计算的基数大,租金相当于1.46万。所以,有“税后”的约定,企业的风险大。

反之,如果双方没有约定“税后1万”,那么支付给房东1万而没有扣除税,则行为是“未扣未缴”,风险就小了。税务查到后,不存在补税和滞纳金,而是0.5倍至3倍的罚款。税务只能向房东追征税款。此时,个税计算的基数小,租金只有1万。所以,没有约定“税后”,企业的风险小。

当然,0.5倍至3倍的罚款,也是不可轻看的,税务一般不愿意自己找个人征税,会要求企业自己把税款垫上,这样罚款可能从低。划不划算应该自已计算和判断。

所以,个税的风险是实实在在的。当签订合同时,会计就要提出发票、个税的问题和要求,强调“税前金额”和“税后金额”的差别,并把税款和风险计算出来。

现实中,房东希望约定“税后租金”,聪明的会计要坚决不答应写在合同之上,但可以放任经办人去做房东的工作。经办人往往向房东承诺:肯定会支付1万,不会扣税,合同写“税后”二字批不下来之类,往往房东也就被忽悠着签了。这样,就算出事,责任也就推到经办人身上去了。到时候,让他去跟房东解释或者自己向公司承担责任。

经办人、老板、房东等这些人,在税务与财务上都是外行,我始终认为,内行忽悠外行并不是件非常困难的事。关键是会计要提方案,而不是跟着外行走。他们执意要往坑里跳,会计是拦不住的,只要保证相关证据资料能够免我们个人的责就行了。办税办得好的会计,就算出了事、补了税、罚了款,老板都无法说会计错了,而是相关人员错了、自己错了,甚至还可能因为会计多少挽回了点损失,而认为你有功呢。

因为房租没有发票,钱又要出去,对于非两套账的企业来说,找发票冲账就成为一些会计最容易想到的方法。

找发票冲账,本质上是用另一个费用来掩盖房租,最大的问题就是费用不真实,不真实的费用不合于公司经营常规,出现违规,发现问题后就要补企业所得税,因为不真实的费用不能扣除。

但找发票冲账的最主要风险,是找到了虚开的发票和假发票。这其中,虚开的发票风险大,假发票风险小些,但假发票被发现的机率大,并且目前假发假越来越少了。

找发票报账的事,如果会计知情,比如有证据证明你参与了,甚至主导了;或者应该知情,比如显然是一笔不可能发生的费用,你也给报销了。这样,会计本人就有责任了。

所以,会计对此要注意,为防万一,必须要不知情,并且不应该知情。就是让别人找不到你知情的证据,相关证据也不支持你应该知情。

不知情好办,说自己不知情就行了。不应该知情的判断要麻烦一点,因为会计是专业人士,持证上岗,难以用“水平不够”之类的借口来推脱。

比如,会计虽然不知情,但业务员拿来一张办公用品的发票报销,事后查到是虚开的。这些办公用品量太大,或者不适用于本公司,你要是给报销了就很难说自己不应该知情。反之,如果内部有部门的确签收了这批办公用品,那么,你的确就可能不应该知情了。

又如,为了防止公司没有房租费用,业务员可能拿一张别人的房租发票报销,就要看有没有相关合同,地址对不对。如果一眼可以看出地址不对,也难以证明你不应该知情。

所以,找其它发票来冲,有可能冲出新的风险。一般来说,主要规避的是虚开发票的风险。

这种情况,实际上对会计个人的风险是很小的。

首先,如前所述,会计要督促相关人员催要发票,就可以把自己的责任推掉;

其次,只要租赁行为本身是真实的,则会计的账就不存在舞弊,不存在职业风险,因为实质重于形式是《会计准则》的要求;

最后,税务查企业所得税的时候,会不会要求调增补企业所得 税,这个事情更复杂。原则是:补企业所得税,找不到法律依据。

有时,找到一张“开具不规范的发票”入账,企业所得税补税风险,都比没有发票还要大。所以,不收来路不明的发票、不收显然不规范的发票,这些发票入账比没有发票入账,风险还要大。

前面讲了,没有发票要求补企业所得税,没有法律依据。但没有法律依据的事,实务中却是非常多的。想想也能想通,有的纳税人可能不依法纳税,当然有的征税人也可能不依法征税。

“反正没有发票就不能扣除”,这是一些税务人员的观点;“如果同意自己补税,就不罚款,不同意就全面查账,罚款从严”,这是税企间最基本的较量。“房东没有交的税,也必须由你们补!”虽然强词夺理,却非常考验你的应付。就连我在处理税企稽查纠纷时,也只能是就具体问题,与当事者分析情况、共商策略。

因为这是不合法的风险,所以也就没有明确章,乱拳打死老师傅,实际上,这才是最大的风险。

面对这样的风险,没有确定的应对办法,我的建议是:会计必须要全面学习税务规则。

如前所述,大家可以看出来,学习税法,必须要为自己学习。尽量为企业、为老板、为自己规避风险,学真东西。从我的经验来说,同样是不合法的风险,税务规则把握得越牢的会计,抗风险能力就越高。有的人学税法,实际上是在为税务局学习,学了以后,自己套自己,抗风险能力反而下降了,往往是哪里是坑,就正好跌进哪里。

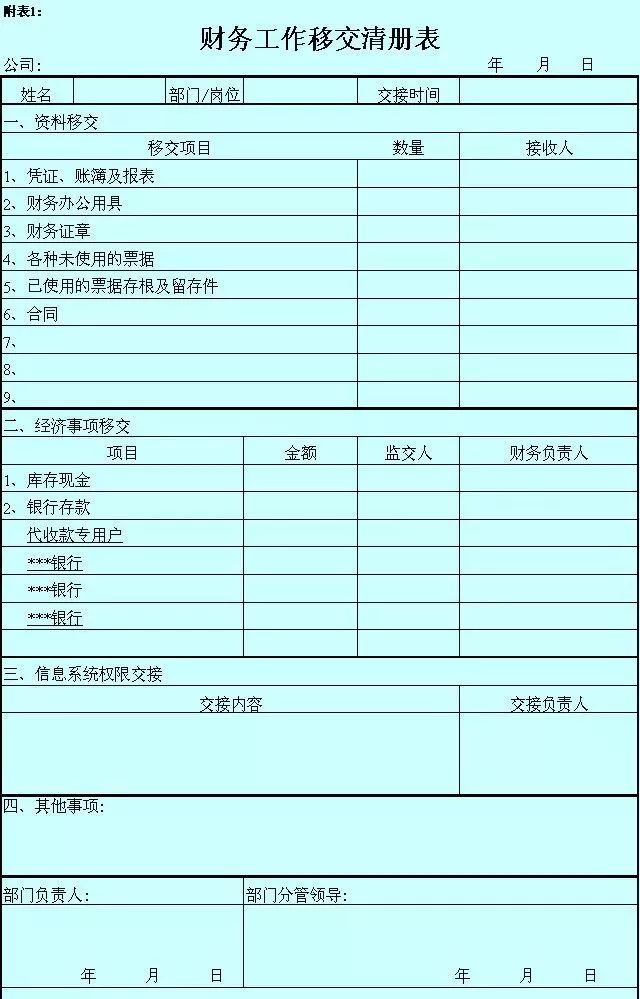

离职有风险,会计需谨慎!

诚达会计学校电话:0412-6418333、6419333

微信号(电话同步):13236833033、13050098585